12

декабря, 2025

4930

12

декабря, 2025

.png "Promo block-12 (6).png")

С 1 января 2026 года российский бизнес, особенно малый и микробизнес, ждут кардинальные изменения. Федеральный закон № 425-ФЗ, подписанный 28 ноября 2025 года, вносит масштабные правки в Налоговый кодекс. В этой статье мы разобрали, что конкретно изменится и как работать в новых реалиях.

Реформа затронет несколько фундаментальных направлений.

Что меняется. Основная ставка НДС повышается с 20 до 22%. При этом льготные ставки сохраняются:

0% — для экспорта (пункт 1 статьи 164 НК РФ);

5 и 7% — для предпринимателей на УСН, которые выбрали эти ставки вместо основной;

10% — для медицинских изделий, продовольственных и детских товаров и некоторых других групп (пункт 2 статьи 164 НК РФ). Молокосодержащие продукты с заменителем молочного жира и сливочно-растительные топленые смеси из перечня исключат.

Малому бизнесу, который впервые выбрал альтернативные ставки НДС (5 и 7%), дадут право отказаться от пониженной ставки в первый год с момента ее начала применения.

Это, пожалуй, самое болезненное изменение для растущего малого бизнеса.

Что меняется. Начнется поэтапное снижение лимита доходов, при превышении которого «упрощенцы» и ИП на патенте становятся плательщиками НДС. Оно пройдет в три этапа:

в 2026 году — лимит составит 20 млн;

в 2027 году — лимит составит 15 млн;

в 2028 год и далее — лимит составит 10 млн.

Важные нюансы:

Если ваш доход за 2025 год превысит 20 млн рублей, обязанность платить НДС наступит с 1 января 2026 года.

Если лимит будет превышен в течение 2026 года, вы станете плательщиком НДС с 1 числа следующего месяца. То есть если превысили годовой лимит в июне, в июле придется уплачивать новый налог.

Что меняется. Для большинства субъектов малого и среднего предпринимательства (МСП) отменяется пониженный тариф страховых взносов в размере 15%. Вместо него будет применяться общий тариф 30%.

Льготы сохранятся только для организаций в приоритетных отраслях, например, обрабатывающих производствах, ИТ.

Первым делом оцените выручку за последние два года и спрогнозируйте, коснутся ли налоговые изменения вашего бизнеса. Если в этом году доход составил более 20 млн — или есть угроза превысить этот лимит в 2026 — подготовьтесь к уплате НДС и действуйте по нашей инструкции.

Шаг 1. Если вы только становитесь плательщиком НДС, рассчитайте налоговую нагрузку по двум сценариям: со ставкой 22% (с учетом вычетов от поставщиков) и со ставкой 5/7% (без вычетов). Также оцените целесообразность перехода на АУСН, особенно если у вас мало сотрудников и вы рискуете попасть под новые взносы за директора.

Шаг 2. Если вы становитесь или уже являетесь плательщиком НДС, заложите в стоимость товаров и услуг рост налоговой нагрузки (НДС + взносы). Проинформируйте постоянных клиентов об изменениях заранее. Подготовьте дополнительные соглашения к действующим контрактам. Во все новые договоры с 2026 года включайте условие о применении новой ставки НДС.

Шаг 3. Подготовьте документооборот и бухгалтерию. Убедитесь, что ваш бухгалтер готов к ведению книг покупок/продаж, оформлению счетов-фактур и сдаче деклараций. Обновите учетные программы (1С и аналоги) для работы с новой ставкой НДС 22% и специальными ставками.

Шаг 4. Составьте помесячный график платежей по НДС, взносам и налогу при УСН на 2026 год. Учтите, что первый платеж по НДС может создать нагрузку на оборотные средства. Планируйте финансы с запасом. При необходимости обсудите с вашим банком возможность увеличения оборотной кредитной линии на период адаптации.

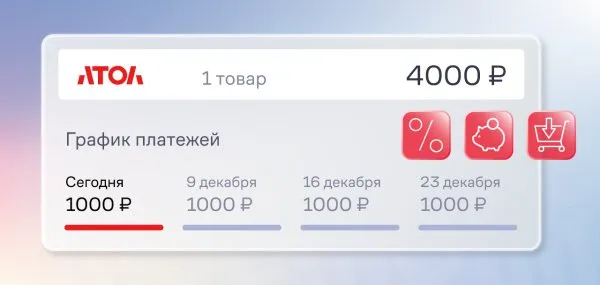

С 1 января 2026 года ставка НДС на товары и услуги АТОЛ Онлайн вырастет с 20 до 22% и услуг, которые реализует и оказывает АТОЛ Онлайн (пп. «в» п. 8 ст. 2, п. 13 ст. 25 Федерального закона № 425-ФЗ).

Повышение ставки затронет все услуги с НДС, которые будут оказываться с 1 января. Это касается и услуг, оплаченных в 2025 году, но подлежащих оказанию в 2026 году. Поэтому при следующем продлении сервиса в 2026 году (или позднее, в зависимости от срока действия вашей текущей лицензии) мы выставим счет, включающий доплату за повышение НДС по оказанным с 1 января услугам, в том числе — предоплаченным.

Сумма доплаты будет рассчитана как разница между ставками НДС 20 и 22%.

Также нам потребуется внести изменения в ранее заключенный договор. Пожалуйста, направьте дополнительное соглашение (ДС) для подписания до 1 января.

Скачайте и заполните шаблон дополнительного соглашения, укажите в нем свои реквизиты.

Отправьте заполненное соглашение и доверенность подписанта на адрес 1@atol.ru. В теме письма укажите: «ДС по изменению ставки НДС».

Дождитесь ответа от нашего специалиста — он согласует формат и сроки подписания.

Если возникли вопросы, напишите на почту 1@atol.ru или позвоните по номеру телефона: 8 (800) 505-47-47.

.png)

.png)

.jpg)

.jpg)

.png)

.png)

.jpg)

.png)

.jpg)

.png)

(1).png)

.jpg)

.png)

.jpg)